국가(정부) 부채 분류 기준 총정리(D1, D2, D3, D4)

국가 혹은 정부 부채에 대한 통계를 볼 때, 항상 등장하는 용어가 있습니다. 바로 D1, D2, D3, D4 등 의미를 찾아 보기 조차 힘든 분류들인데요. 자료를 찾아본 김에 정리해 봅니다.

IMF 가 정의하는 부채 분류

IMF 는 2012년 7월 27일 발간된 Staff Discusstion Note 에서 국가 및 공공 부문의 부채를 아래와 같이 정의 하고 있습니다.

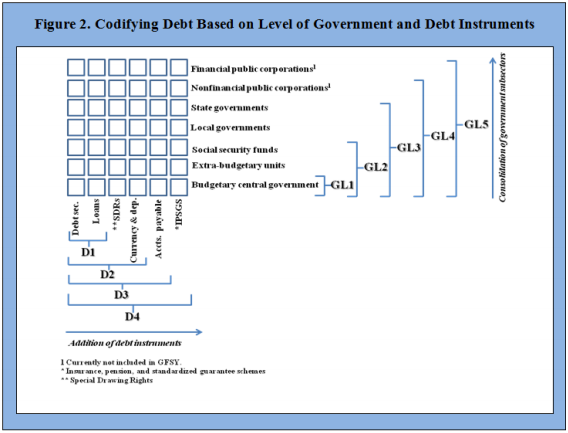

IFM 의 부채 분류표, What Lies Beneath: The Statistical Definition of Public Sector Debt An Overview of the Coverage of Public Sector Debt for 61 Countries figure2

- D1 = 채무증권(Debt Securities) + 대출금(Loans)

- D2 = D1 + SDRs + 통화 + 예금

- D3 = D2 + 미지급계정(Other Accounts Payable)

- D4 = D3 + 기타 모든 보증, 보험, 연금 등의 부채

IMF 정의에서의 용어

용어가 조금은 어려우니 하나씩 정리 해봅시다. IMF 에서 정의한 각 부채 계정은 아래와 같습니다.

채무증권과 대출금

IMF는 채무증권(Debt Securities)을 선진화된 금융 산업 기반이 있는 국가에서 가장 많이 사용되는 시장성이 있는 채무 상품으로 정의하고 있습니다.

이와 반대로 대출금(Loans, 한국말로 어떻게 표현해야 할지 몰라 대출금이라고 했음)은 채무증권에 비해 시장성이 적은 채무 상품으로 정의하고 있네요.

SDR

SDR 은 Special Drawing Rights 의 약자로 IMF 의 특별인출권을 의미합니다.

미지급계정

미지급계정(Other Accounts Payalbes)은 재무적 위험 도래시 상당한 규모가 될 수 있는 비시장성 채무 상품으로 입니다.

대한민국 기준

사실 위에서 언급한 기준만 가지고는 뭐가 뭔지 잘 모르겠네요. 우리나라 기획재정부의 자료를 보겠습니다.

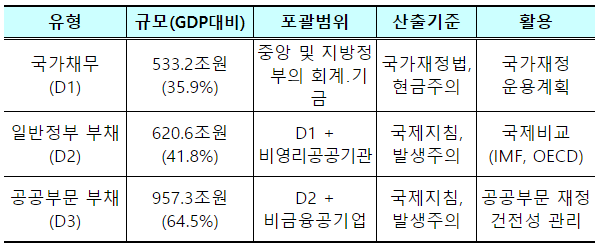

기획재정부의 부채 분류 유형, 기획재정부 보도자료, 20015

D1은 국가채무로, D2 는 일반정부 부채, D3 는 공공부문 부채로 분류 하고 있습니다.

조금더 자세히 이야기 하자면, D1 은 중앙정부 및 지방정부, 교육자치단체의 채무를 포함하고, D2 는 D1 에 비영리공공기관까지 포함하며, D3 는 D2 에 한국전력 등과 같은 비금융공기업을 포함하는 범위의 부채를 의미합니다.

국가간 비교 기준에는 D2

보통의 경우 국가간 비교에서는 D2를 사용합니다. 각 나라마다 모두 IMF 의 기준을 따르는 것은 아니지만, 그나마 D2 까지는 명확하게 자료가 나오기 때문입니다. 국가간 비교를 하는데 SDR 이나 통화를 빼놓을 수는 없으며, IMF 의 자료에서도 알 수 있듯이 보통의 경우 공공부채로 분석 대상에서 빠지는 OAP 라든지 자료가 부족한 보증, 보험, 연금 등이 포함된 D3 와 D4는 비교에 적합하지 않기 때문입니다.

OECD나 월드뱅크에서도 국가간 비교에서는 D2를 사용하며, 우리나라에서도 국가간 비교 목적으로는 D2를 사용하고 있습니다.